贵州茅台获国海证券买入评级,稳中求进,分红提升

研报预计2024-2026年贵州茅台营业收入分别为1744.55/2001.20/2257.06亿元,归母净利润分别为871.10/1006.43/1141.70亿元。研报认为,公司未来在量、价和产品结构方面都有持续提升空间,业绩高质量增长确定性强。我们调整盈利预测,预计公司2024-2026年归母净利润分别为871.10亿元、1006.43亿元、1141.70亿元。中长期继续看好公司在产品结构优化升级+营销渠道改革+产能扩张等多重红利下的业绩稳定性。

风险提示:1)消费力下行抑制行业需求;2)宏观经济大幅波动;3)行业政策发生变化;4)营销工作执行效果不达预期;5)价格改革的市场预期引发波动。

本文源自:金融界

作者:研报君

相关文章

-

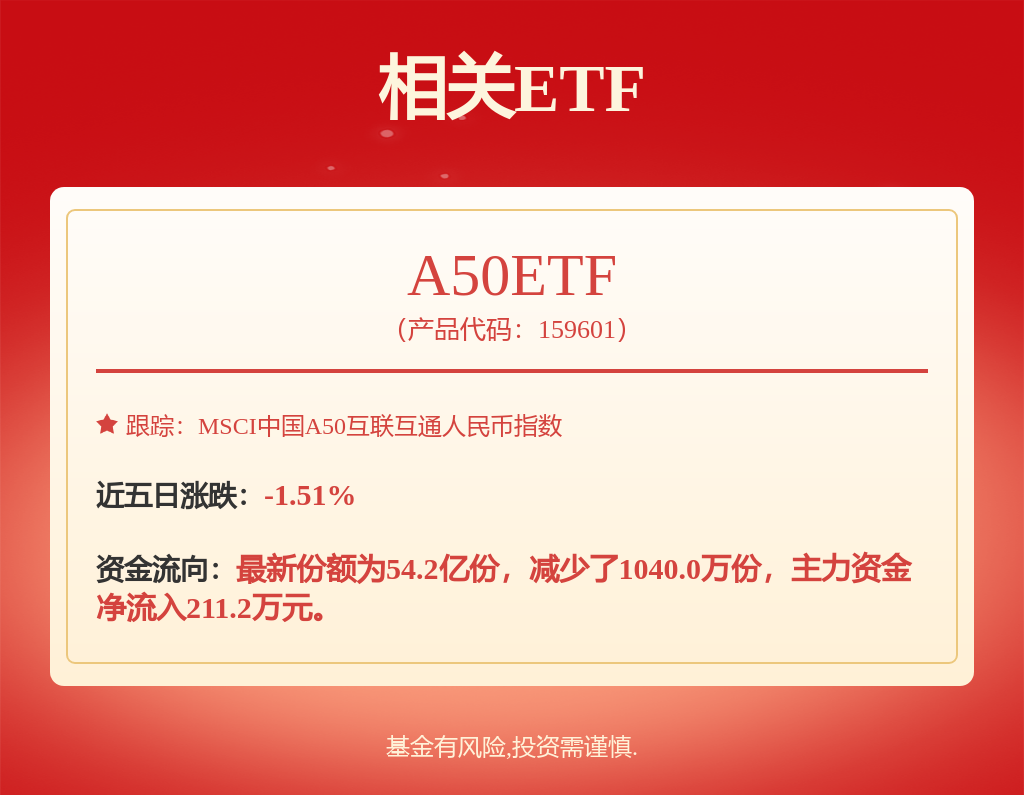

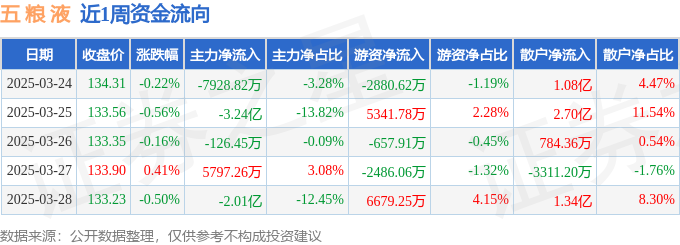

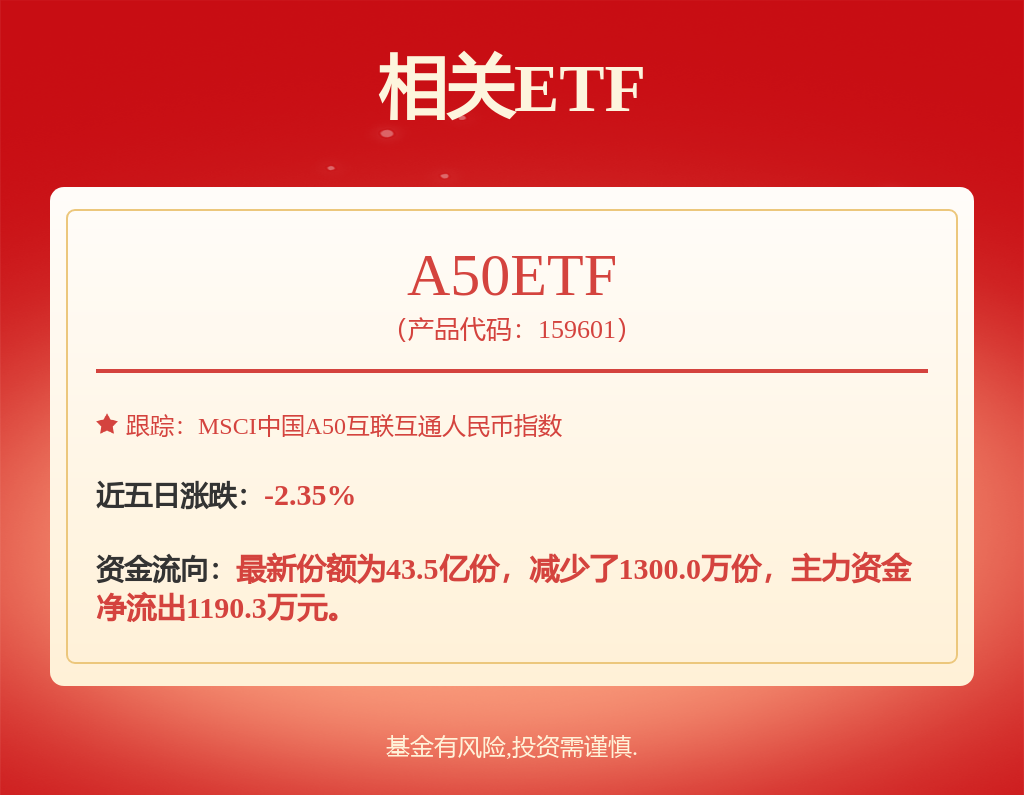

本周盘点(3.24-3.28):五粮液周跌1.02%,主力资金合计净流出5.47亿元

-

再战良之隆!辣妹子携辣味定制解决方案展现老字号新势能

-

耿福能代表:鼓励执业医生开办诊所 推动优质资源向下扎根

-

失守3400点!投资是反直觉的,当下应做好两件事!

-

股票行情快报:迎驾贡酒(603198)3月19日主力资金净卖出2190.23万元

-

全球化、数智化,壹米滴答斩获“2024-2025行业推动奖”!

-

湖北新茶饮品牌“爷爷不泡茶”亮相北京

-

股票行情快报:皇台酒业(000995)3月12日主力资金净卖出1040.70万元