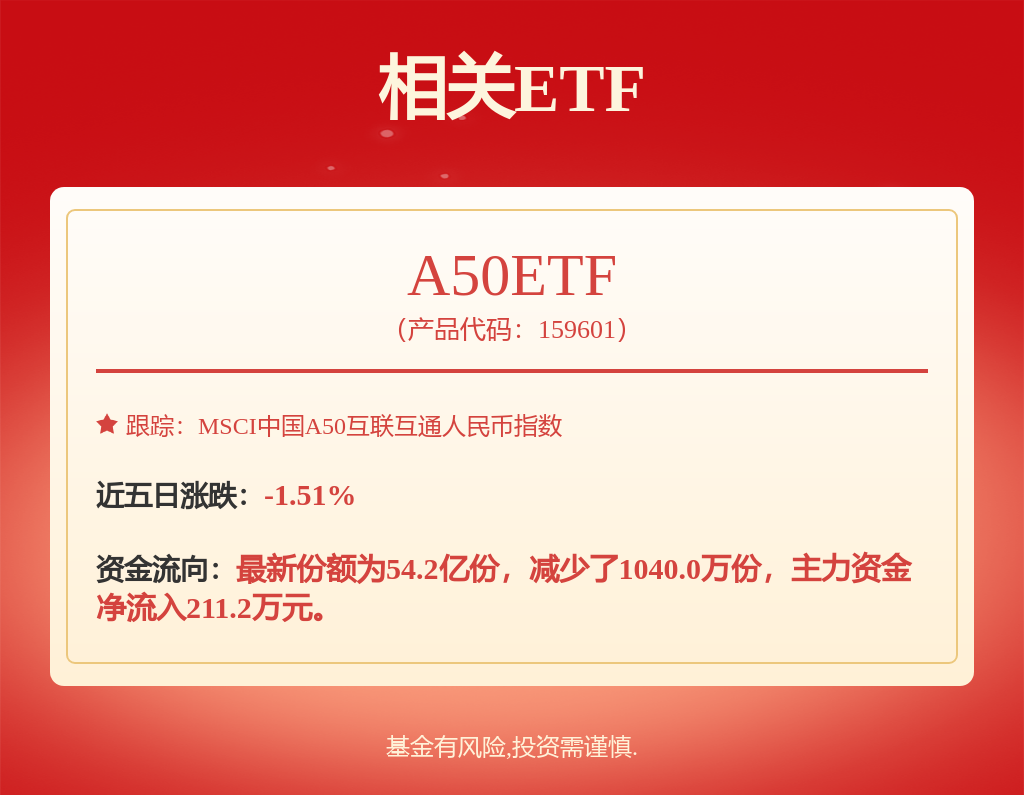

贵州茅台获中国银河买入评级,公司业绩增长稳健性依然较强

研报预计公司的盈利预测情况,预计2024-2026年公司归母净利润分别为872.0/1010.8/1159.4亿元,同比+16.7%/15.9%/14.7%。研报认为,茅台酒批价波动仅影响短期发货节奏,不改供需格局,认为该公司业绩增长稳健性依然较强,常规分红比例提升也将增加股票吸引力,维持推荐评级。

风险提示:茅台批价持续下行的风险,经济持续走弱的风险。

本文源自:金融界

作者:研报君

相关文章

-

《中华职业教育发展报告 (2023-2024)》在北京发布

-

2025汉堡加盟新风口:汉堡加盟十大品牌牛约堡,以“品质创业”引领行业革新

-

多国专家学者论中欧未来:应合作激发全球活力

-

“90后”潘林枫,已归国任职

-

全国人大代表黄立:科技创新之路永无止境

-

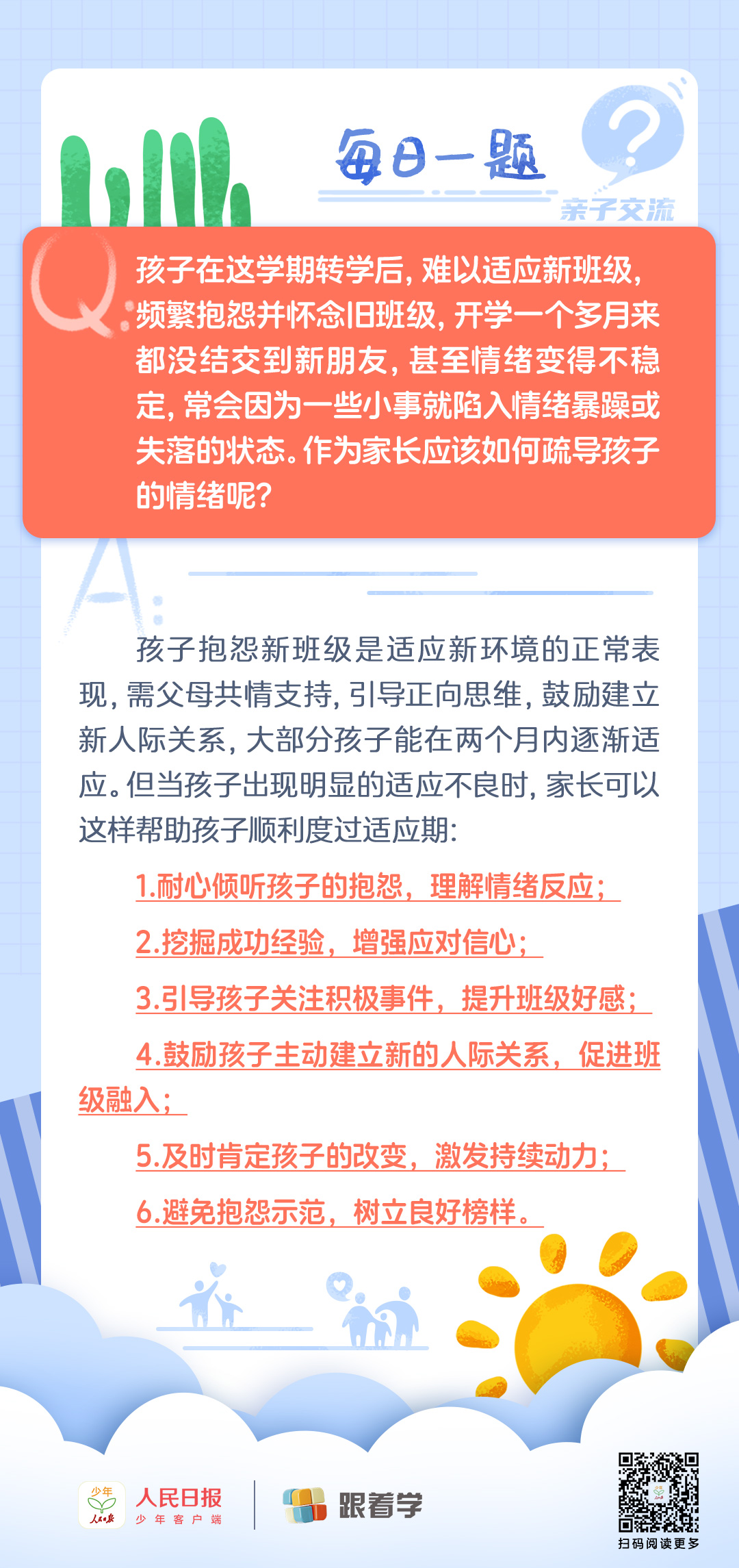

孩子经常抱怨新班级该怎么办?

-

内蒙古新增12家国家级博士后科研工作站

-

归海书院启动仪式暨领航者说沙龙在上海举办